確定申告について

確定申告とは、個人の方が自分の納めるべき税金の額を計算・確定し、それを税務署へ届け出ることをいいます。その年の1月1日〜12月31日までの一年間で得た所得金額を「申告書」に記載し、その翌年の2月16日〜3月15日の申告期間内に税務署に申告します。申告書は税務署に用意されています。

※期限以降の申告は延滞税等の追徴金が加算されますのでご注意ください。

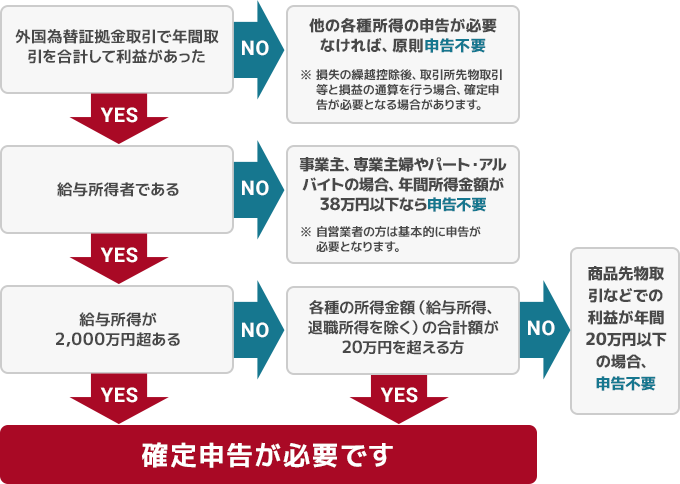

確定申告が必要な方とは

外国為替証拠金取引では他社のFX取引や商品先物取引等で生じた確定した損益を通算する事が出来ます。(株式や暗号資産については損益通算する事は出来ません。)

※本資料上の各種の所得金額とは、利子所得・ 配当所得・不動産所得・事業所得・給与所得・退職所得・譲渡所得・山林所得・一時所得・雑所得を指します。※本資料は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。今後の税制改正や政省令等により内容が変更となる場合もございます。詳しくは、税務署、税理士等にご相談下さい。

確定申告をする

以下は国税庁の確定申告の書類作成ページです。画面の指示にしたがって金額等を入力することにより確定申告書を作成することができます。このコーナーで作成した申告書は、そのまま税務署に提出することができます。

税金について

FXの税率は一律20.315%です。

FXの利益にかかる税率は、一律20.315%です。(所得税15%+住民税5%+復興特別所得税0.315%※)です。※2013年〜2037年の間「復興特別所得税」が課されることになっています。

3年間損失の繰り越し控除が可能です。

外国為替証拠金取引では1年間(1月1日〜12月31日)損失を翌年以降3年間にわたり損失を繰り越すことができます(損失の繰り越し控除)。損失した翌年に利益が生じた場合、利益から損失分を控除する事ができます。

(※1)年間を通して損失が発生しているため、課税対象外。

(※2)年間を通して利益と損失がすべて相殺されたため、課税対象外。

(※3)年間を通して利益が発生しているため、課税対象。

損益通算が可能です。

外国為替証拠金取引では他社のFX取引や商品先物取引等で生じた確定した損益を通算する事が出来ます。(株式や暗号資産については損益通算する事は出来ません。)

よくあるご質問

-

『外為オンライン』で発生した利益は課税対象ですか?

「外為オンライン(外国為替証拠金取引)」で発生した利益は「雑所得」扱いとされ、課税の対象となります。ただし、課税の対象となるのは、あくまで反対売買などの決済によって1年間に確定した売買益(スポット益およびスワップ益の合計から自動売買取引のサイクル2取引及びiサイクル2取引の取引手数料を差し引いたもの)のみとなっております。したがって、仮に前年中に成立した新規ポジションであっても、年を越したポジションの含み益(未確定損益)に対しては、スワップポイントを含め一切課税されることはありません。

-

「雑所得」とはなんですか?

個人の所得に対し「所得税」が課金されますが、その「所得」は以下の10種類に区分されています。(1) 利子所得 (2) 配当所得 (3) 不動産所得 (4) 事業所得 (5) 給与所得(6) 退職所得 (7) 譲渡所得 (8) 山林所得 (9) 一時所得 (10) 雑所得※ (10) 雑所得は(1)〜(9) に該当しない所得というのがその定義です。例えば、公的年金や、作家以外の人が受ける原稿料や講演料は「雑所得」にあたります。

-

確定申告における雑所得の計算ルールを教えてください。

雑所得はすべて合算して算出します。例えば、外国為替証拠金取引を、複数の外為取引会社でお取引しているお客様は、それぞれの会社における取引損益のプラス、マイナスを合算します。さらに、公的年金(公的年金控除額規定あり)など、その他の雑所得を全て合算して申告します。雑所得の合算額が、年間20万円以下の場合、給与所得が2千万以下の給与所得者であれば、申告は不要です。

-

雑所得の「必要経費」について教えてください。

雑所得では、その所得を獲得するために生じた必要経費の支出が認められています。そして、その経費を確定申告の際に届け出ることにより、所得の総額から控除することができます。しかし、必用経費として認められる支出や、外貨で出た利益の扱いなど、管轄税務署により異なることがあります。詳細につきましては、お近くの税務署でご確認頂くことをお勧めいたします。税金についての詳細は、国税庁ホームページ「タックスアンサー」をご覧下さい。

※国税庁「タックス・アンサー」はこちら

お問い合わせ

受付時間 午前9:00 ~ 午後5:00

携帯電話でも利用可 土日年末年始を除く

フォームでお問い合わせ

いただいたお問い合わせには

2~3営業日以内にご回答させていただきます